Przez lata klasyczny CIT kojarzył się z wieloetapowym opodatkowaniem zysku. Od kilku lat przedsiębiorcy mogą jednak sięgnąć po tzw. CIT estoński – uproszczony ryczałt od dochodu spółki z o.o. bez bieżących zaliczek. Zanim jednak zdecydujesz, sprawdź, czy kwalifikujesz się do systemu i ile realnie zyskasz.

Możliwość opodatkowania ryczałtem od dochodu spółek, potocznie nazywana CIT-em estońskim, przyciąga uwagę wspólników poszukujących efektywnej optymalizacji podatkowej. System ten premiuje reinwestowanie zysków i minimalizuje biurokrację, jednak nie każda firma od razu odczuje korzyści. W poniższym artykule wyjaśniamy, na czym polega mechanizm CIT estońskiego, kiedy jego wdrożenie będzie opłacalne oraz dlaczego współpraca z profesjonalnym biurem rachunkowym, takim jak Nowoczesna Księgowa w Ząbkach, pozwala uniknąć kosztownych pomyłek. Tekst kierujemy do właścicieli i wspólników spółek z o.o., którzy traktują księgowość jak fundament rozwoju firmy, a nie zbędny obowiązek.

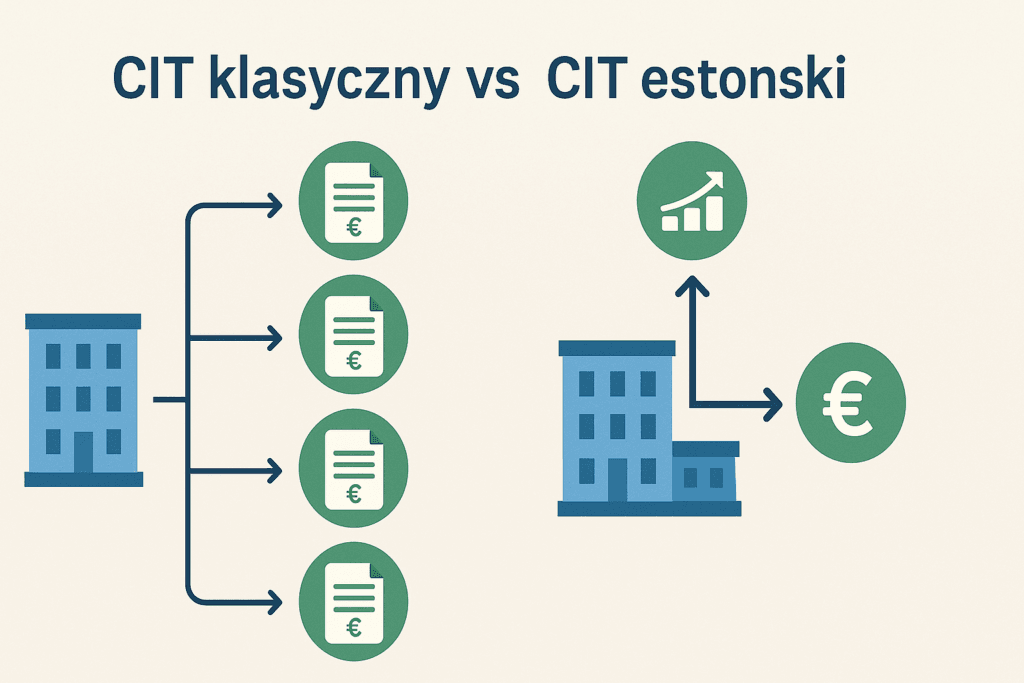

Na czym polega CIT estoński w spółce z o.o.

Zanim sięgniesz po kalkulator, warto zrozumieć logikę rozwiązania. CIT estoński przenosi ciężar podatkowy na moment wypłaty zysku, a nie jego wypracowania, co oznacza, że nie płacisz miesięcznych lub kwartalnych zaliczek. Otrzymujesz więc odroczenie podatku i dodatkową płynność finansową, którą możesz przeznaczyć na rozwój działalności.

Zasada odroczenia podatku

Bazowym założeniem jest brak podatku na etapie generowania zysku – fiskus czeka do chwili wypłaty dywidendy. Dzięki temu kapitał zostaje w firmie dłużej, a Ty finansujesz inwestycje wewnętrznie. W klasycznym CIT zaliczki mogą uszczuplać budżet każdego miesiąca, co utrudnia planowanie większych projektów.

Ryczałt zamiast klasycznego CIT

Opodatkowanie estońskie działa jak ryczałt, czyli stawka podatku jest z góry określona procentowo, a podstawą jest cała kwota dywidendy, bez komplikacji związanych z kosztami uzyskania przychodu. Ten zabieg redukuje liczbę korekt i objaśnień składanych do urzędu skarbowego, a prowadzone ewidencje są prostsze niż pełna księgowość dla CIT klasycznego.

Wymogi formalne

Mimo że ustawodawca ułatwił dostęp do systemu, pozostają kryteria, które należy weryfikować co roku:

- Przychody poniżej 100 mln zł (razem z VAT).

- Brak udziałów w innych podmiotach oraz brak akcjonariuszy posiadających udziały w spółce.

- Struktura zatrudnienia – minimum 3 osoby na umowie o pracę (po 12 miesiącach od wejścia w system).

- Dochód pasywny nieprzekraczający 50% całości przychodów.

Spełnienie tych warunków nie jest trudne dla większości młodych spółek z o.o., ale warto zestawić je z planami rozwojowymi, aby uniknąć wykluczenia z estońskiego CIT-u w trakcie roku.

Kto najwięcej zyskuje?

Największym beneficjentem są firmy, które regularnie reinwestują zyski – w sprzęt, badania, marketing czy nowych pracowników. Przedsiębiorstwa wypłacające pełną dywidendę co roku odczują mniejszą różnicę, ponieważ wówczas efektywne opodatkowanie zbliży się do standardowych stawek.

Kiedy CIT estoński się opłaca

Opłacalność zależy od struktury kosztów, skali inwestycji i polityki dywidendowej. Poniżej omówimy scenariusze, w których ryczałt od dochodu spółek pozwala zachować więcej gotówki w kasie.

Spółki reinwestujące zyski

Jeżeli Twoja spółka alokuje większość nadwyżek w rozwój, odroczenie podatku przełoży się na większy kapitał dostępny „tu i teraz”. Dzięki temu możesz szybciej skalować działalność lub finansować innowacje bez kredytu obrotowego.

Wysoki kapitał własny a niskie koszty personalne

W modelu CIT estońskiego udział wynagrodzeń w kosztach nie wpływa na podstawę opodatkowania tak wyraźnie jak w klasycznym CIT. Jeśli masz kapitał pozwalający na zakup technologii czy maszyn, a zatrudnienie rośnie wolniej – różnica podatkowa zadziała na Twoją korzyść.

Przedsiębiorcy ceniący prostotę rozliczeń

Mniejsza liczba deklaracji i brak zaliczek sprawiają, że system jest mniej czasochłonny. W praktyce oznacza to również niższe ryzyko błędu i kontroli. Nawet jeśli korzystasz z usług księgowych, uproszczenie procesów przekłada się na sprawniejszą komunikację i niższe koszty obsługi.

Firmy planujące ekspansję zagraniczną

Gdy priorytetem jest ekspansja na nowe rynki, odroczenie CIT-u wspiera cash-flow potrzebny do budowania sieci dystrybucji lub zatrudniania specjalistów. Ryzyko walutowe i rosnące koszty eksportu łatwiej opanujesz, jeśli podatek “poczeka” na wypłatę dywidendy.

Jak wdrożyć CIT estoński z pomocą biura rachunkowego w Ząbkach

Przejście na ryczałt od dochodu spółek wymaga nie tylko zgłoszenia do urzędu skarbowego, ale i przemyślanej reorganizacji planu finansowego. Współpraca z certyfikowanym biurem rachunkowym, takim jak Nowoczesna Księgowa, pozwoli uniknąć kosztownych potknięć.

Analiza opłacalności

Eksperci księgowi przygotują model finansowy, w którym porównają efektywne opodatkowanie CIT estońskiego z klasycznym. Uwzględnią Twoje prognozy przychodów, strukturę kosztów, planowane inwestycje oraz politykę wypłat dywidendy. Takie symulacje wykazują realny horyzont zwrotu z przejścia na nowy system.

Procedura przejścia

Po pozytywnej analizie należy złożyć zawiadomienie ZAW-RD do właściwego US. Równocześnie księgowi wprowadzają zmiany w planie kont oraz przygotowują wewnętrzne procedury rozdzielające koszty podatkowo istotne od neutralnych. Całość odbywa się bez przerywania bieżącej obsługi ksiąg.

Stała obsługa księgowa

Po wejściu do systemu biuro rachunkowe monitoruje limity przychodów, rentowność oraz strukturę zatrudnienia, aby uniknąć automatycznego powrotu do klasycznego CIT. Dodatkowo zyskujesz dostęp do bieżącego doradztwa podatkowego i wskaźników finansowych, co ułatwia strategiczne decyzje zarządu.

Jeżeli dopiero planujesz założenie własnej spółki z o.o., sprawdź kompleksową ofertę rejestracji spółki z o.o. połączoną z analizą podatkową – to najszybsza droga do startu z optymalnie dobranym modelem rozliczeń.

Cit estoński jako wsparcie rozwoju spółki

CIT estoński może zamienić miesięczne zaliczki podatkowe w dodatkową gotówkę na rozwój, jednak pełnię korzyści odczują przedsiębiorcy, którzy systematycznie reinwestują zyski i prowadzą przejrzystą księgowość. Nowoczesna Księgowa z Ząbek wspiera spółki z o.o. zarówno na etapie analizy, jak i wdrożenia oraz późniejszej obsługi ryczałtu od dochodu. Skontaktuj się z nami, aby sprawdzić, czy Twoja firma spełnia kryteria i dowiedzieć się, ile możesz zyskać dzięki temu rozwiązaniu.